In English, en español, en français.

A 31 de dezembro de 2020 entra em vigor finalmente o regulamento PSD2, cuja primeira tentativa em setembro de 2019 foi adiada perante a falta de adoção da maioria dos bancos e da indústria em geral. A título de resumo, o PSD2:

- Regula as transações online dentro do âmbito europeu: cartão do cliente e banco (adquirente) estão no território da UE. Não se aplica no resto dos casos.

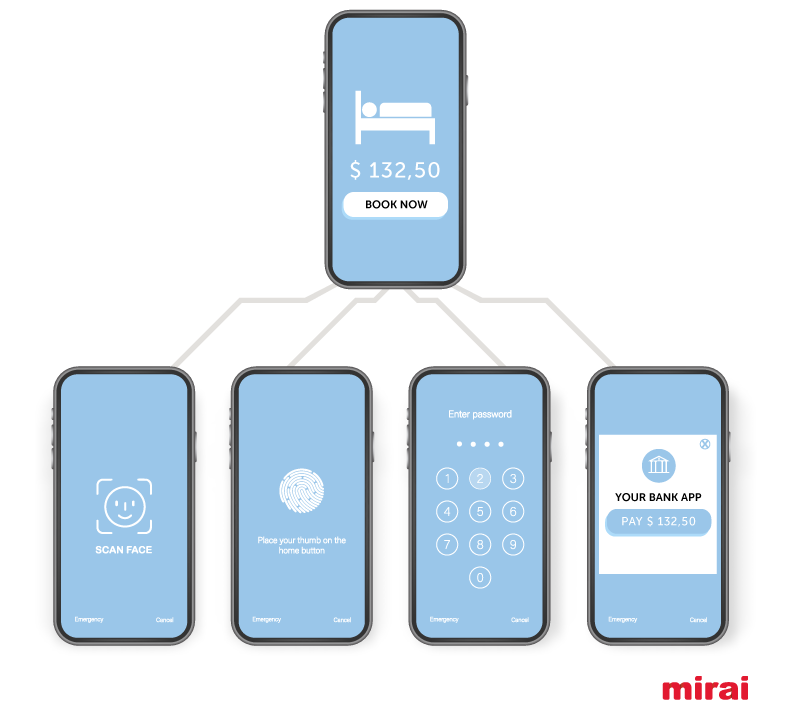

- Exige dupla autenticação (SCA ou Strong Customer Authentication).

- Sendo a receção do PIN no telefone o meio mais difundido, mas não o único, já que surgem novos meios como o Apple Face ID ou a impressão digital (evoluções trazidas pelo 3DS2).

Já no ano passado escrevemos uma extensa publicação sobre o PSD2 e o impacto na venda direta dos hotéis que recomendamos que releia para conhecer todos os pormenores. Nela falamos do âmbito do PSD2, do significado de SCA, das diferenças entre o 3DS2 e o 3DS1, bem como nas diferentes exceções da regra.

Para onde vamos: tendência nos pagamentos para lá do PSD2 e PCI

Na verdade, o PSD2 é apenas um catalisador de uma mudança na forma de cobrar aos clientes, bem como de armazenar (ou melhor dizendo, deixar de o fazer) cartões de crédito como garantia. O caminho para onde vamos é:

- Não guardar nem usar cartões de crédito de clientes

○ Deve deixar de guardar cartões de crédito no PMS, e muito menos sem encriptar. É um risco desnecessário e com cada vez menos garantias para si, já que estará indefeso perante um retrocesso ou chargeback de um cliente.

○ Se, no entanto, guarda os cartões no PMS, deve usá-los de forma segura sem ver a sua numeração através de integrações com plataformas de pagamento.

○ Ambos os pontos o ajudarão a cumprir com a normativa PCI que o setor hoteleiro deverá implementar, mais tarde ou mais cedo (in English), caso ainda não o tenha feito.

- Cobrar, validar e tokenizar o cartão segundo o tipo de tarifa

○ As tarifas não-reembolsáveis e o pagamento no momento da reserva serão processados de maneira segura com um gateway de pagamentos fiável, sem impacto na conversão e que, por sua vez, nos garanta o cumprimento do PSD2.

○ Nas tarifas flexíveis e de pagamento no hotel, poderá validar o cartão para garantir que não é fraudulento. Assim, não guardaria o cartão, mas antes um token sobre o qual poderia cobrar a penalização em caso de no-show.

- Formas de pagamento alternativas

○ Para além de permitir ao cliente pagar com cartão de crédito, deve começar a oferecer formas de pagamento alternativas muito vinculadas a dispositivos móveis. Alguns exemplos são Paypal, Apple Pay, Amazon Pay, Bizum ou Wechat.

A gestão de cobranças, vantagem competitiva para as OTA

As OTA que cobram ao cliente (modelo merchant) têm uma grande vantagem competitiva sobre a venda direta no que se refere à gestão de cobranças. Falamos principalmente da Expedia (nativa do modelo merchant) e, cada vez mais, da Booking.com, que caminha decididamente para este modelo, afastando-se do seu modelo original agency e onde o cliente paga no hotel diretamente.

Cobrar ao cliente garante às OTAs as seguintes vantagens:

- Custos mais baixos: Ao ter escala, suportam custos muito mais baixos que o próprio hotel no seu canal direto.

- Mais formas de pagamento aceites:

○ Tipos de cartões: Ao serem players globais, aceitam todos os cartões de crédito existentes e não os clássicos Visa e Mastercard que aceitam muitos hotéis nas suas páginas web. E não falamos só de Amex, mas também de JCB, Diners ou Discover.

○ Formas de pagamento alternativas: Esta mesma escala permite-lhes inovar com todas as formas de pagamento alternativas de cada mercado, incluindo as mais regionais ou próprias de um país (Ideal nos Países Baixos ou Wechat na China).

- Capacidade para fazer disparidades: A pré-cobrança ao cliente para depois pagar no hotel garante-lhe o “poder” de fazer disparidades (como fazem e continuarão a fazer).

As OTA encontrarão na norma PSD2 a desculpa perfeita para empurrar para o modelo merchant que tantas vantagens lhes traz. Tirar a complexidade da cobrança aos hotéis adiciona valor, disso não há dúvida, mas esconde duas armadilhas de grande impacto:

- Mais disparidades e maior dificuldade de control. O modelo merchant está sempre vinculado à realização de disparidades. Faz parte do seu ADN.

- Custos mais elevados para si. Cuidado com os custos derivados, já que os virtual credit cards costumam acarretar um aumento de comissão entre 2% ou 3% segundo o fornecedor.

Um bom processador de pagamentos, o seu melhor aliado

Perante estes três desafios: a entrada em vigor da PSD2, a necessidade de deixar de guardar (e processar) cartões de crédito manualmente e a urgência para reduzir a vantagem competitiva das OTAs, está no momento de pensar em contratar um bom processador de pagamentos ou PSP (ou Payment Service Provider) e integrá-lo no seu motor de reservas.

Um processador de pagamentos que lhe permita alcançar todos os objetivos que tínhamos marcado:

- Cobrar de maneira segura as tarifas não-reembolsáveis (os níveis de tarifas não-reembolsáveis voltarão aos seus níveis assim que termine esta crise do Covid-19).

- Validar os cartões nas tarifas flexíveis e permitir iniciar uma cobrança mais adiante no caso de no-show ou cancelamento fora de prazo.

- Cumprir, portanto, as normas PSD2 e PCI (já que passa de armazenar e processar cartões de crédito a usar tokens).

- Oferecer formas de pagamento alternativas para que o cliente possa pagar com a que mais goste ou lhe convenha.

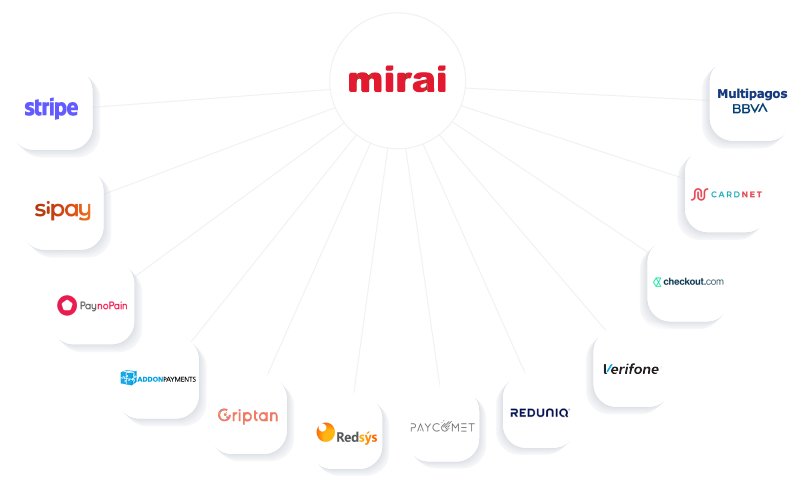

Na Mirai, e seguindo a nossa filosofia, optamos por oferecer aos nossos clientes até onze processadores de pagamentos de garantias para que cada um possa escolher a opção que mais lhe convém e se ajuste às suas necessidades.

Características que deve procurar no processador de pagamentos ideal

Um processador de pagamentos é muito mais do que uma ferramenta para cobrar reservas não-reembolsáveis. Existem muitas alternativas no mercado e não é fácil escolher. Facilitamos-lhe uma lista a modos de referência, com o intuito de que possa comparar as diferentes propostas. Lembre-se que não deve apenas procurar a melhor opção, mas antes a que melhor se adapte ao seu hotel e esteja integrada nos seus sistemas.

- Usabilidade e impacto na conversão. Conseguir que um cliente reserve através da sua página web é difícil. Por outro lado, perdê-lo com uma má experiência de pagamento é muito fácil. Os clientes, especialmente quando estão a pagar, procuram fiabilidade, segurança e previsibilidade (que tudo seja o esperado). Faça com que:

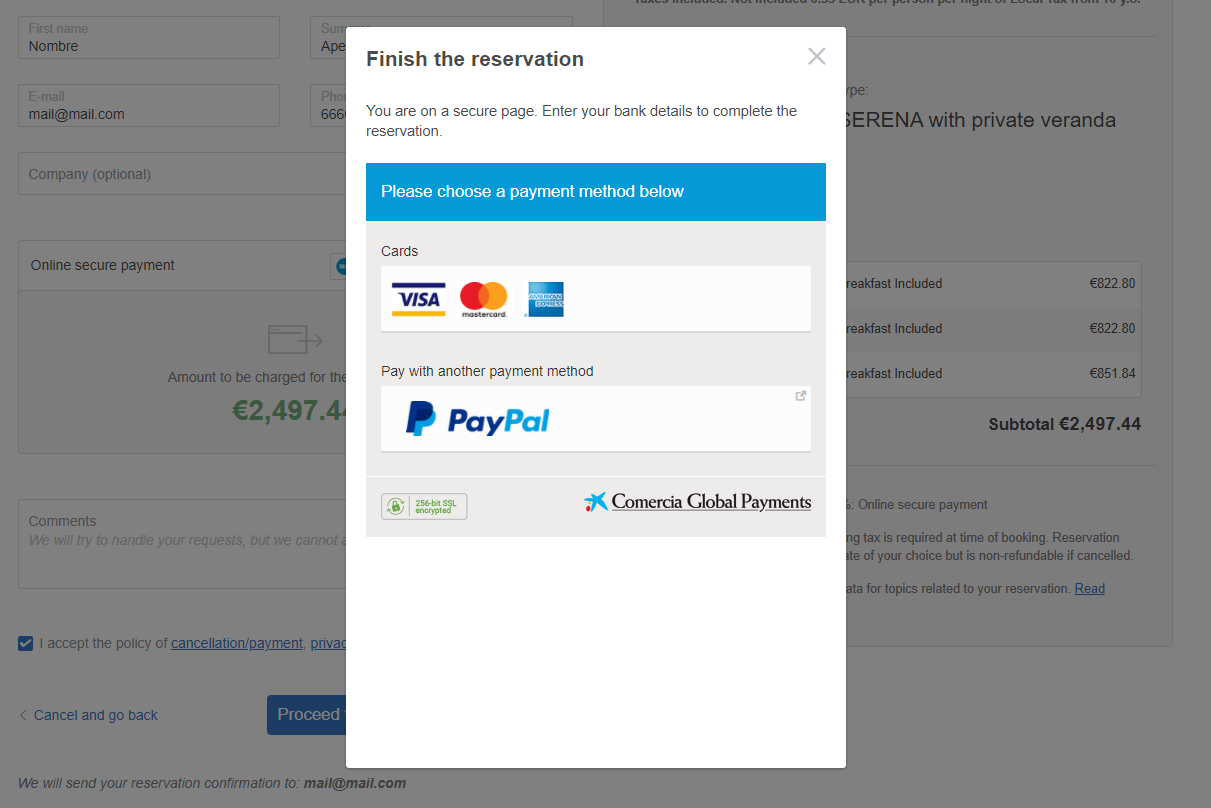

○ O processo de pagamento esteja integrado no de reserva (iframe), sem sair para outra página (redirect).

○ Que seja mantida a imagem, especialmente se én outra página. Por imagem estamos a referir-nos ao seu logótipo, estilos e cores.

○ Que permita cobrar ao cliente na sua moeda. No momento de pagar algo, quase todos preferimos ver a quantia na nossa moeda, especialmente se fomos navegando e escolhendo cada produto nessa moeda. Muitos processadores permitem cobrar em diferentes moedas ao cliente. Outros não. Nestes casos, onde o cliente passa a pagar numa outra moeda, é necessário informar muito bem antes de passar ao gateway, para evitar confusões.

○ Manter também o idioma no momento do pagamento. Existem mercados emissores com idiomas diferentes do clássico inglês ou francês. Por exemplo, o sueco, russo ou chinês. Se, no momento de pagar, os leva para uma plataforma que está apenas em inglês ou português, terá um bloqueio na conversão da sua página web.

- Uso de cartões de crédito para tarifas não-reembolsáveis.

○ Que tipos de cartão aceita? Pense nos seus mercados emissores e procure os que sejam habituais na origem. Amex nos EUA ou JCB no Japão, são alguns exemplos.

○ Permite a dupla validação ou SCA (Strong Customer Authentication)? Em caso afirmativo, como o faz ou que granularidade lhe permite?

■ Permite-lhe ativá-la por mercado emissor do cartão? Por exemplo em França e Alemanha sim, mas não no Reino Unido e EUA?

■ Pode ativar SCA em transações superiores a uma quantia? Por exemplo, exigir SCA apenas em encargos superiores a 500€?

■ Tem um “modo PSD2” onde “exija SCA em toda a transação dentro do âmbito da UE” mas não para o resto? É a decisão mais conservadora (para quê exigir SCA em mercados onde não é obrigatório e a dupla autenticação não está tão difundida?)

○ Está adaptado ao 3DS2 para fazer a autenticação double-factor ou SCA? O 3DS2 permite muitas mais formas de dupla-validação para além do clássico PIN para o telemóvel. O Apple Face ID, a impressão digital ou mensagens emergentes na app do banco são apenas algumas formas de contemplar o 3DS2 e que conduz a muito melhores taxas de conversão que o anterior 3DS1.

- Aceitação de formas de pagamento alternativas em tarifas não-reembolsáveis.

○ Que formas de pagamento alternativas lhe oferece? Existem muitas, como Paypal, Amazon Pay, Ideal, Sofort (agora Klarna), Apple Pay, Bizum ou Wechat. Solicite uma lista das que estão disponíveis e compare com os seus mercados emissores mais fortes, já que muitas delas são exclusivas de um determinado mercado (WeChat na China ou Sofort em países de língua alemã e Reino Unido).

○ Aceita o pagamento com criptomoedas como Bitcoins? Ainda é um mercado pequeno, mas em auge, e dispôr desta forma de pagamento poderá ser uma vantagem competitiva.

- Validação e tokenização de cartões nas tarifas flexíveis

○ Pode validar se o cartão existe e que não é fraudulento sem fazer uma cobrança? Evitará todas as reservas falsas que são tão incómodas e tantos problemas causam.

○ Permite aplicar a dupla autenticação (SCA) sobre estes cartões?

○ Permite tokenizar o cartão de forma a não armazenar os números de cartão, mas antes tokens? Evitará assim os riscos que isso implica e ficará protegido de potenciais retrocessos ou chargebacks.

○ Permite cobrar em caso de no-show ou cancelamento fora de prazo? É o que se chama MIT ou Merchant Initiated Transaction. Dado que não tem a numeração do cartão, terá de iniciar uma cobrança sobre esse token, se aplicável.

- Operações disponíveis no painel de controlo

○ Permite-lhe fazer reembolsos a partir do seu painel de controlo? e também reembolsos parciais?

○ Permite-lhe iniciar uma transação (uma cobrança) sobre um token já autorizado pelo cliente ou MIT? Nesse caso informe-se quanto aos limites desta operação (até quando o pode fazer? até que quantia?)

○ Permite-lhe agendar cobranças? Se tem tarifas com cobranças parciais em determinadas datas, dispor desta alternativa é importante para si. Nem todos os processadores o permitem.

○ Que estatísticas lhe são oferecidas no seu painel? Conhecer as formas de pagamento mais habituais por país de origem ou a quantia, tem muito valor para conhecer o seu cliente melhor e poder adaptar o seu produto aos mesmos.

- Países em que opera e limitações

○ Em que mercados permite processar pagamentos? Existe alguma limitação? Certifique-se que pode cobrar a clientes dos seus principais mercados emissores.

○ Em que países pode entregar o dinheiro (settlement)? Confirme que pode trabalhar com a sua conta, no seu banco, no seu país e na sua moeda.

○ Exige algum volume mínimo anual de transações?

- Integração com o seu PMS e outras operações do hotel

○ Permite gerir as operações de cobrança a partir do seu PMS? É o lugar natural, já que passa o dia-a-dia no PMS.

○ Permite, pelo menos, informar quanto à forma de pagamento ou data de depósito do dinheiro (cash flow) no PMS? Toda a informação que automatize os seus processos de contabilidade e previsão de tesouraria ajuda.

- Relação qualidade-preço.

○ Quais são os custos de cada uma das operações: cobrança, validação e formas de pagamento alternativas? Tem custos fixos? Para lhe fazer uma proposta, irão solicitar-lhe uma estimativa de volume para cada uma destas operações (pode calcular o seu volume de venda não-reembolsável e o de tarifas flexíveis)

○ Lembre-se que este custo já o está a ter na forma como estão a cobrar no seu hotel. Portanto, não se trata de um custo novo, mas antes um custo que “transfere” do TPV físico para o online.

○ Lembre-se também que o custo varia muito segundo a transação. As transações internacionais são muito mais caras que as domésticas.

○ É importante também indicar que um processador de pagamentos pode ter aliança ou relação com o seu banco atual, o que lhe pode trazer sinergias como redução de custos em outras áreas do seu hotel não relacionadas com a venda online. Tenha em consideração todas estas variáveis na hora de tomar uma decisão.

- Evolução de produto

○ Quais são os seus planos para futuro? Que melhorias lhe irão trazer os próximos meses ou anos? Os pagamentos evoluem muito rápido e é crucial escolher um player dinâmico e proativo.

Conclusão

Nos próximos anos veremos uma grande evolução nos meios de pagamento passando de um mercado dominado pelos cartões de crédito para um ecossistema muito diversificado, complexo e em mutação, com uma multidão de formas de pagamento muito diferentes e muito vinculadas a dispositivos móveis.

As operações hoteleiras de cobranças e garantias terão de se adaptar ou irão perdendo competitividade à medida que as OTA incorporam todas estas melhorias. A norma PSD2 ou PCI são só sinais da mudança que vem a caminho e que nos deve fazer refletir para pormos mãos à obra.

Nada mudará no dia 1 de janeiro de 2021 (entrada em vigor do PSD2), mas não se relaxe, já que muito mudará a partir de 2021 em tudo o que se relacione com cobranças, e ignorá-lo não é uma opção. Para tomar a melhor decisão, primeiro deve instruir-se para saber fazer um exercício adequado que o ajude a comparar as diferentes alternativas. Assim que o tenha feito, tomar a decisão e implementá-la é parte mais simples